Quelles sont les différences entre BPJS Santé et Assurance Privée ?

La plupart des gens pourraient penser que BPJS Kesehatan remplacera l'existence d'une assurance privée. En fait, jusqu'à présent, les produits d'assurance-maladie privée, ont également encore de nombreux passionnés. La BPJS Santé et l'assurance privée ont toutes deux leurs propres avantages. Ce qui suit est la différence entre BPJS Health et l'assurance privée que vous devez connaître.

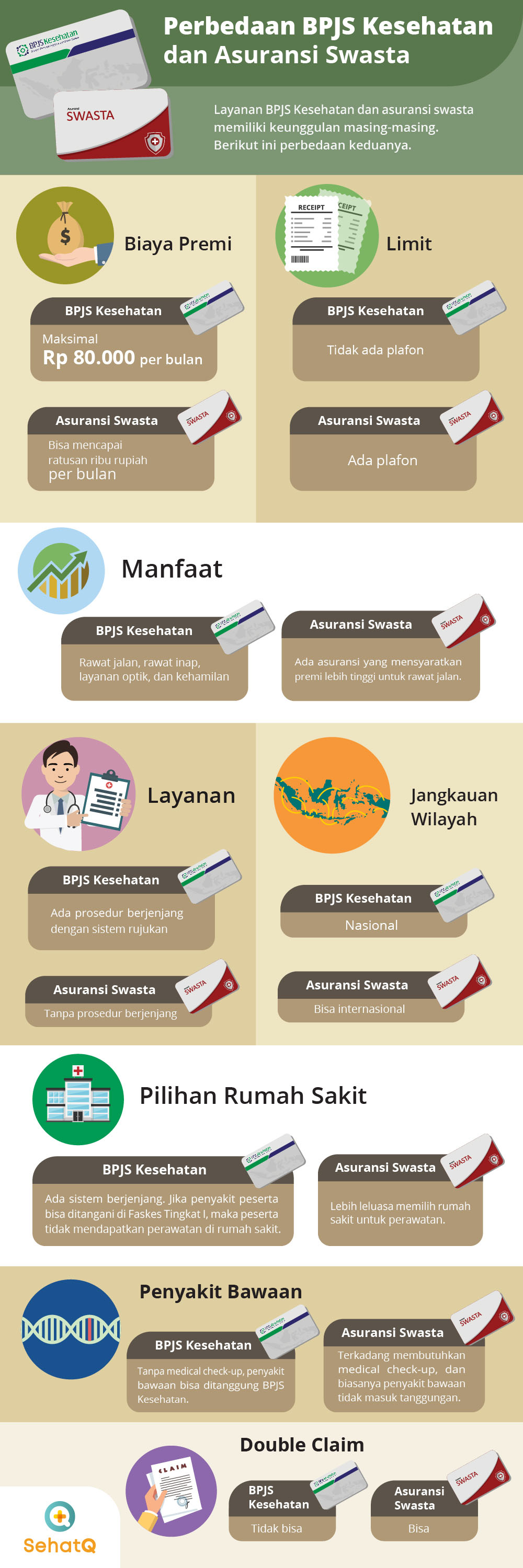

1. Frais de prime

Santé BPJS :

Les coûts de la prime sont le montant des cotisations qui doivent être payées chaque mois, pour bénéficier de services médicaux gratuits, que ce soit en utilisant l'assurance maladie de la BPJS ou une assurance privée. Cependant, ces deux assurances présentent une différence assez frappante. La prime la plus élevée pour l'adhésion à BPJS Health est de 80 000 IDR.Assurance privée:

Si le BPJS Kesehatan a le coût le plus élevé de Rp. 80 000, alors ce n'est pas le cas avec l'assurance maladie privée. En règle générale, les frais à engager pour l'assurance maladie sont assez élevés, atteignant des centaines de milliers par mois.2. Plafond

Santé BPJS :

BPJS Health ne fixe pas de limites ou de plafonds. Il vous suffit de suivre la procédure établie. Par exemple, choisir une chambre d'hospitalisation en fonction de la classe sélectionnée.Assurance privée:

Pendant ce temps, l'assurance-maladie privée applique une limite limite. C'est-à-dire que si le participant doit subir une hospitalisation, les frais différés sont basés sur la limite maximale qui a été fixée.3. Avantages

Santé BPJS :

Bien que les coûts encourus soient assez bas, BPJS Kesehatan dispose toujours de meilleures installations. Y compris les services ambulatoires, hospitaliers, optiques, les bilans de grossesse, jusqu'à l'accouchement.Assurance privée:

La plupart des assurances privées ne sont pas très différentes de BPJS Health, en termes de prestations. Cependant, il existe également une assurance qui oblige les participants à rembourser les frais de prime qui sont assez chers, s'ils souhaitent obtenir des services de consultation externe.4. Choix des hôpitaux

Santé BPJS :

Les participants au BPJS ne peuvent se faire soigner que dans les formations sanitaires devenues partenaires. De plus, BPJS utilise un système à plusieurs niveaux d'établissements de santé.Assurance privée:

Pendant ce temps, l'assurance privée offrira généralement une flexibilité dans le choix d'un hôpital. Cependant, certains assureurs privés ne couvrent que les services de traitement dans les hôpitaux partenaires.5. Services

Santé BPJS :

Pour les services, BPJS est assez compliqué et alambiqué. Lorsque vous êtes malade, vous devez d'abord vous rendre dans un établissement de santé de niveau I (Faskes), tel qu'un puskesmas ou une clinique. S'il ne peut pas être traité là-bas, vous pouvez uniquement demander un transfert vers un établissement de santé avancé, tel qu'un hôpital.Assurance privée:

Avec une assurance privée, vous n'avez pas besoin de passer par une procédure alambiquée. Les participants peuvent se rendre directement à l'hôpital pour se faire soigner.6. Maladies congénitales héréditaires

Santé BPJS :

Au BPJS Kesehatan, il n'y a pas de discrimination. Le traitement de toutes les maladies, y compris les maladies congénitales et nouvelles, sera couvert par la BPJS.Assurance santé:

Pendant ce temps dans l'assurance maladie, les participants doivent faire ce qui suit : check-up médical. S'il s'avère que le participant potentiel souffre d'une maladie congénitale, l'assurance privée ne couvrira généralement pas la maladie.7. Limites territoriales

Santé BPJS :

BPJS Santé est une assurance nationale. Ainsi, si vous êtes obligé de suivre un traitement à l'étranger, vous devrez le payer vous-même.Assurance privée:

Si vous êtes malade et que vous vous trouvez à l'étranger, vous pouvez bénéficier de votre assurance maladie. La plupart des assurances privées peuvent en effet couvrir les participants pour partir à l'étranger.8. Double réclamation

Santé BPJS :

BPJS Health n'offre pas d'installations double revendication. Par exemple, si vous êtes malade et que vous êtes payé pour une assurance de bureau, vous ne recevrez plus de réclamations de la BPJS.Assurance privée:

Alors que l'assurance privée, les participants peuvent faire double revendication. En cas de maladie et les frais sont différés par l'assurance de bureau, vous pouvez toujours demander une réclamation à la compagnie d'assurance.